El Dr. David Vera ofreció el webinar sobre perturbaciones petroleras, en la cual comenta que esta es un área de investigación en la que ha trabajado por varios años. Destacó que cuando se habla de perturbaciones petroleras se habla de shocks, indicando que su explicación sobre el tema comenzará mencionando la data acerca de los precios del petróleo, específicamente la variable que se utiliza para modelar precios del petróleo en modelos para el caso Estados Unidos. En segundo lugar, los efectos de las perturbaciones petroleras en una economía abierta, en tercera fase explica la literatura del proyecto, específicamente de la investigación que publicó junto con el profesor Omar Mendoza hace algunos años, y, por último, comenta cómo se modela el efecto de las perturbaciones petroleras en la economía estadounidense.

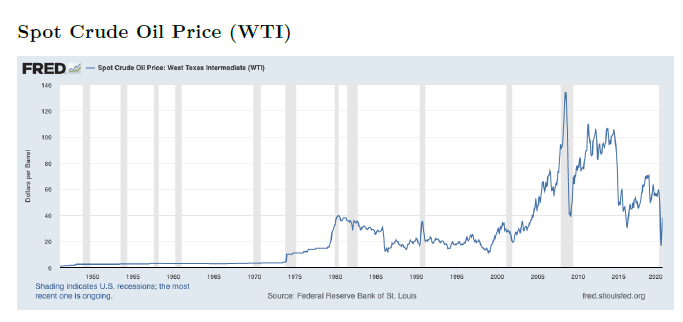

David Vera inicia su presentación describiendo el siguiente gráfico, el cual es uno de los indicadores de precios que se utiliza comúnmente en USA el Spot Crude Oil Price (WTI)

Indica que, para analizar las series de tiempo de los precios del petróleo de USA, se apoya con bandas de colores grises que señalan el inicio y el final de una recesión, en el gráfico se puede notar que a partir de los años 70 existen recesiones que parecieran estar correlacionadas con las fluctuaciones de los precios del petróleo, en cambio, a finales de los años 70 se produce cierta volatilidad y hay un incremento significativo en los 80 que se mantuvo en gran medida hasta los 90. Luego, a partir de siglo XXI, se observa una volatilidad más extrema y una caída significativa de los precios en el 2008 a consecuencia de la crisis financiera mundial. Por último, la caída más reciente de los precios es debido a la pandemia por Covid-19, pero ya se ha venido recuperando la estabilidad. En conclusión, se observan diferentes estadios en la volatilidad de los precios del crudo.

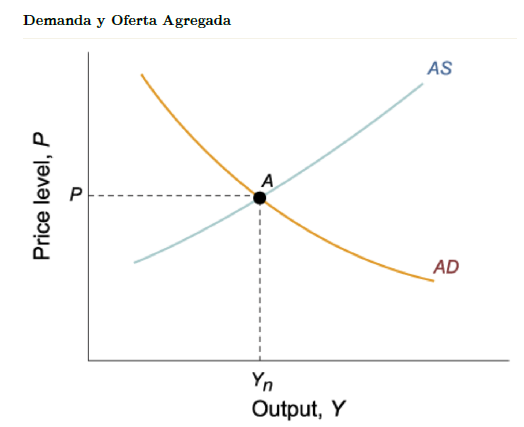

Posteriormente, Vera procede a explicar la gráfica del modelo de demanda y oferta agregada, en donde indica que la demanda agregada se genera del modelo IS/LM y la oferta de la determinación de precio y de salarios, la idea es saber cuál sería el efecto si los precios del petróleo se incrementan de forma inesperada. Adicionalmente señala que lo que se va a modelar en la siguiente parte se refiere a una economía abierta.

Entra en contexto con un modelo sencillo en el que explica que los precios se encuentran en el equilibrio de mediano plazo donde existe un nivel de precios y la economía está produciendo a su nivel potencial, un incremento en el precio del petróleo generaría que la curva de oferta agregada se va a contraer en el largo plazo y si el shock es permanente o significativo, lo que va a generar es una caída en el producto y un incremento en el nivel de precios. Vera recalca que en el modelo de demanda y oferta agregada la predicción es que si hay un incremento en el precio del petróleo, lo que se va a observar es una caída en el producto y un incremento en los precios.

Continúa su explicación exponiendo que el mecanismo por lo cual esto sucede (refiriéndose a una economía abierta) es que se puede observar que si el precio del petróleo se incrementa los costos de producción, van a subir. Ofrece como ejemplo que si la economía utiliza energía directa o indirecta eso, de alguna forma, incrementa los costos de producción lo cual conlleva a una caída en la oferta y una disminución del producto. Considera que un punto importante en el caso de los precios del petróleo es que, cuando lo mencionado anteriormente ocurre y es significativo en el modelo de predicción, no solo habrá una caída en el producto de forma inmediata en el corto plazo sino también en el largo plazo. Para concluir la parte teórica simple, David Vera explica que cuando hay un incremento en el precio del petróleo se genera inflación, hay una caída en el producto y hay incremento en el desempleo e indica que es importante resaltar que esto se aplica para una economía abierta.

Seguidamente, Vera procedió a desarrollar la tercera parte de su presentación, la cual es la mención de la literatura. Comenta que, si se quiere modelar los efectos de un choque petrolero, se tiene que modelar primeramente la volatilidad en el precio. Él junto al profesor Mendoza publicaron un artículo en el año 2010 donde estimaron choques al precio del petróleo y se le aplicó al caso Venezuela, donde indicaron que la parte metodológica de la estimación de dichos choques es sencilla, en la que se estima una ecuación donde los precios del petróleo son una función de los precios del petróleo pasados y se utiliza el residuo de la ecuación el cual se normaliza y dicho residuo es la parte del movimiento de petróleo que no puede ser explicado por la inercia, lo cual se llama volatilidad o lo que podría eventualmente con cierta corrección denominarse choque.

Vera finalizó este segmento diciendo que: “hay muchos casos que indican que los precios del petróleo pueden incrementar debido a un incremento en la demanda global, por eso es importante recalcar que no todo incremento del precio del petróleo es un shock negativo en la oferta agregada”

Por otro lado, en su presentación procedió a responder la siguiente pregunta ¿Qué determina la volatilidad del precio de petróleo? Menciona que Baumeister & Hamilton en el 2019 mantienen que la oferta petrolera es la que determina cambios en los precios del petróleo y la que, efectivamente, va a afectar los niveles de actividad económica. La literatura, por su parte, se hace la misma pregunta, y esta dice que cambios en la demanda del petróleo y en la demanda por energía, si se incrementan va a afectar la volatilidad en los precios y eso no necesariamente va a tener un efecto negativo en la economía.

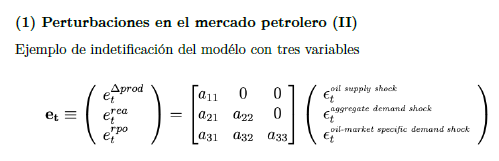

La siguiente pregunta que tenía preparada para responder era ¿cómo modelar las perturbaciones petroleras y el efecto en la economía? Señala que realmente lo que se puede hacer es realizar la estimación en dos etapas, en la primera se estima las perturbaciones en el mercado petrolero, se genera un modelo donde puedes extraer de forma específica dichas perturbaciones dependiendo de los principios que estén en el modelo. En la segunda etapa, se utiliza las perturbaciones que fueron determinadas en la primera etapa y se usa esos shocks para determinar los efectos de las perturbaciones petroleras en la economía.

Luego, se dedicó a describir el método que él uso donde inicialmente se va a estimar un modelo que incorpora las siguientes 3 variables: precio del petróleo, índice de la actividad económica global y oferta petrolera. En este caso hay un vector que incluye las variables anteriormente mencionadas con datos mensuales desde 1975 hasta el 2015.

¿Cómo se determina que variable afecta a los precios del petróleo y como los choques se transmiten? Vera utilizó la siguiente matriz donde se observa la variación en la oferta petrolera, la variación en la actividad global y la variación en los precios reales. Dicha matriz describe que la oferta petrolera solo puede ser afectada por los choques de oferta del petróleo, la actividad económica global por choques de actividad económica o incremento de choques en actividad global y los precios de petróleo reales puede ser afectaba por las 3 variables mencionadas anteriormente.

Del modelo de mercado se extraen:

- Choques de oferta petrolera

- Choques de demanda agregada (actividad global)

- Choques de demanda especulativa de petróleo (o inventario de petróleo)

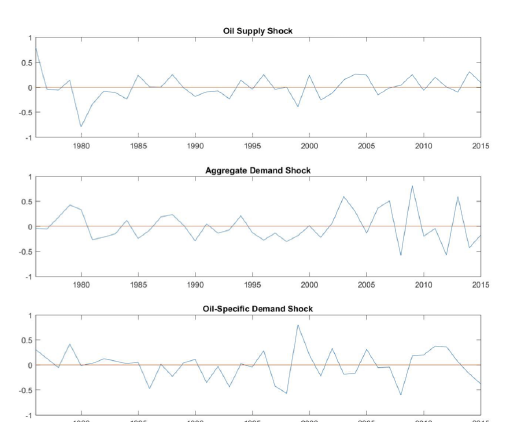

Vera destaca que en la imagen anterior se observa la caída de la oferta en los años 80. A partir del siglo XXI la volatilidad viene de la demanda agrega y no necesariamente de la oferta, eso es lo que indica el modelo.

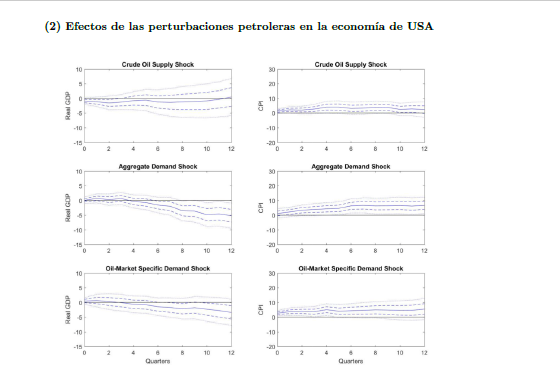

Del mercado petrolero se extraen los 3 shocks y la siguiente etapa es observar cual sería los efectos de estos choques en el producto agregado e inflación en el caso de Estados Unidos

David Vera describe que según la imagen anterior “los efectos de choque de oferta del petróleo y de demanda agregada son los más importantes, hay cierto efecto del choque especulativo y no hay mucho movimiento en lo que sería la inflación. El único que pareciera tener diferencias es el producto.” Comentó que, en USA, cuando los precios se incrementan, no se observa inflación, sino que se identifican movimientos en el producto, dependiendo de cuál es el origen de los cambios en los precios del petróleo.

Para concluir su presentación, el Dr. Vera expone que las estimaciones de perturbaciones petroleras empiezan modelando el mercado petrolero, utilizando una ecuación donde solo se utiliza los precios de petróleo, pero expresó que aún puede ser que estén faltando piezas así que la mejor manera es empezar modelando el mercado petrolero y las perturbaciones que son extraídas de dicho mercado se puedan utilizar para determinar el efecto en la economía.

Adicionalmente, en sus conclusiones expresa:

- Los choques de oferta petrolera estimado bajo diferentes especificaciones afectan el producto negativamente, se observa menores efectos en el nivel de precios (Kim &Vera, 2020)

- Los choques de actividad económica global estimados bajo diferentes especificaciones (choques de demanda) afectan el producto positivamente, se observa menores efectos en el nivel de precios (Kim &Vera, 2020).

Dicha presentación finalizó con una ronda de preguntas de parte del profesor Omar Mendoza, y de sus estudiantes de la materia macroeconomía III.

Las primeras preguntas fueron realizadas por el Prof. Mendoza:

¿Cómo tratar las no linealidades que pueden emerger del comportamiento de los precios del petróleo en la dinámica de la actividad económica? ¿Qué esperaríamos para el caso en Venezuela? ¿Los signos serían los mismos que se están consiguiendo para Estados Unidos o nosotros por ser una economía exportadora de petróleo tendríamos que conseguir los signos distintos?

Vera empezó su respuesta recordando el artículo de él junto con Mendoza, donde indica que es uno de los pocos artículos que ha buscado la no linealidad en los efectos no lineales en economías exportadoras. A, si mismo, comenta que en Venezuela existen la serie petrolera y la no petrolera de actividad económica. La idea es determinar el impacto por separado de los diferentes choques. Indica que él tomaría los choques petroleros estimados del mercado petrolero global e incorporaría esos choques a las dos series de tiempo. Por otro lado, responde señalando que no se necesita imponer restricciones de signo porque los choques son globales. Venezuela como cualquier otro país tiene que responder a los cambios de demanda agregada y eso generará un incremento de precios, lo que si cambiaria en el caso venezolano es la segunda etapa la cual busca evaluar los efectos de esos choques.

También, los estudiantes de la cátedra, realizaron una serie de preguntas, comenzando por: ¿Cómo afectan los cambios en los precios del petróleo en la acumulación de capital de las personas?

A lo que Vera respondió: “En ese caso se tiene que pensar cuál es la fuente de los cambios del precio del petróleo, si estos están cambiando porque hay un choque de oferta en el caso de una economía petrolera como Venezuela eso sería favorable. En el caso que se incrementan debido a un componente especulativo, no necesariamente va a generar beneficios a la economía venezolana o acumulación de capital. Independientemente de cuál es la variable final lo importante es penar cual es la fuente, un choque de oferta en el caso venezolano sería positivo porque el PIB petrolero pesa más y la acumulación de capital si está asociada al PIB petrolero se va a acelerar, en cambio, un choque en la demanda agregada tendría un efecto específicamente asociado al PIB no petrolero y de la importancia de esto va a depender el efecto en la acumulación de capital, y un incremento de los precios de petróleo que viene por demanda especulativa no necesariamente va a beneficiar el PIB no petrolero en Venezuela porque es especulación.”

¿Por qué se usan 24 meses de rezagos en el modelo?

Parte de eso tiene que ver con que los precios del petróleo que se usan en la serie de tiempo tienen mucha inercia. Si se quiere ser cuidadoso con la evolución de la serie de tiempo hay que buscar eliminar los efectos de ese rezago, como estamos trabajando con series mensuales, el período de los datos se acorta 24 meses, lo que se quiere verificar es que la inercia no afecte a la estimación de forma directa, se puede empezar con una estimación que no se vea afectada por el pasado inmediato y extraer choques que sean independientes de lo que pasó en periodos anteriores.”

¿Para hacer la identificación del modelo y tomar las variables que indica se hace primero test de co-integración, casualidad de Granger entre las variables o de donde parten estas variables?

A lo que el Dr. Vera responde: “Esto es una serie de tiempo en la cual muchas de las variables o parte de ellas son transformadas de tal forma que no tienen raíz unitaria. En cuanto al índice de producción, la transformación es logarítmica y se toma la diferencia a los precios del petróleo. No hay problema porque hay ciertos niveles de movimiento que no te afecta la distinción de si hay un problema de co-integración, lo que se hace es que las variables se introducen en el modelo de forma logarítmica y con cambios eso limpia cualquier problema que puedas tener de estacionalidad.”

¿El tamaño del choque dependerá de conocer la participación del sector petrolero en la producción agregada?

En palabras de Vera: “Si, efectivamente va a depender de la importancia no solo de la producción petrolera sino también de la importación del petróleo en la producción de bienes y servicios”

Para concluir la ronda de preguntas, el profesor Mendoza finaliza reflexionando: ¿Cómo visualizas el papel del petróleo en el futuro de la economía de Estados Unidos y en la economía mundial?

Vera concluye comentando: “Creo que la evolución de la industria petrolera y la importancia de los precios del petróleo no solo va a depender de lo que está pasando en términos tecnológicos en la industria petrolera sino también de lo que está pasando en industrias alternativas. Una de las áreas donde se puede esperar cambios es en la parte del transporte, en USA se ve más el carro eléctrico, que se ha ido posicionando más en el mercado. Esto puede afectar hasta cierto punto la importancia del petróleo en el mediano plazo. Existen ciertas restricciones para estas medidas alternativas, en el caso de los carros eléctricos sería la batería y es un problema que todavía no se ha resuelto, pero se verá una disminución de la importancia del petróleo; no obstante, al final siempre va a terminar siendo una discusión de costo. Si el costo de producción es mucho más bajo y eso incorporando la externalidad comparada con la energía alternativa, creo que al petróleo le queda unos cuantos años.”

Los invitamos a dejar sus comentarios y visualizar el webinar completo en el canal de YouTube de la escuela de economía en el siguiente link:

Redacción: Oriana Bustamante Edición: María Fernanda Bermúdez