La crisis generada por el COVID-19 en el mundo ha impactado a todos los indicadores globales y sectoriales de la actividad económica, considerando que hubo en paralelo un shock del lado de la demanda y de la oferta, en medio de las medidas implementadas por los países (principalmente de cierre de actividades generales, limitaciones de movilidad, etc.) para mitigar el avance del virus en la población y que afectaron la operatividad de las empresas.

De acuerdo con el World Economic Outlook de abril de 2021 del Fondo Monetario Internacional, el Producto Global en el 2020 se contrajo en el orden del 3,3%; el Banco Mundial por su parte en la actualización de sus perspectivas en Junio 2021, indicó que de acuerdo con sus estimados la contracción estuvo en el orden del 3,5% el año pasado. En el caso del comercio internacional, de acuerdo con la Organización Mundial del Comercio, en la actualización de sus perspectivas en marzo 2021, indicó que el comercio mundial de mercancías se contrajo un 5,3% en el 2020.

En el caso de las Inversiones Extranjeras Directas, que son una importante fuente de financiamiento para el desarrollo de los países, el pasado 21 de junio fue publicado el World Investment Report 2021 (WIR21) de la UNCTAD, en el que se dieron a conocer las cifras y tendencias de los flujos globales de inversiones extranjeras directas (IED), el detalle por regiones y países para el 2020, la revisión de los aspectos regulatorios que inciden en la IED, y las recomendaciones de políticas para una recuperación sostenible, tomando en cuenta los aspectos claves para los hacedores de políticas públicas y para las empresas trasnacionales; todo ello en el marco de un contexto en el que el mundo mira hacia las posibles alternativas de recuperación en la etapa post pandemia, en medio de los riesgos que aún se mantienen por la tendencia heterogénea del avance del COVID 19 en los países.

De acuerdo con el WIR21, en el año 2020 los flujos globales de Inversiones Extranjeras Directas (IED) alcanzaron la cifra de 1 trillón de dólares, lo que representa una disminución del 35% con respecto al registro del 2019 (1,5 Trillones de dólares), de este resultado podemos destacar que el impacto de la crisis generada por la pandemia fue de una mayor magnitud para la IED, en comparación con el impacto en el producto y el comercio globales.

Otros aspectos que se destacan del reporte de la UNCTAD en cuanto a los resultados de la IED son:

¿Cómo se vieron los países de acuerdo con sus niveles de desarrollo afectados en la captación de IED?

- Los países desarrollados registraron una mayor contracción en la captación de flujos de IED (58%) para un registro de 312 billones de dólares, en tanto que en los países en desarrollo la reducción de flujos fue menor (6%) para un registro de 663 billones de dólares, debido a una mayor resiliencia de flujos en Asia. Por su parte, las economías en transición registraron una contracción en la recepción de flujos del 58%, registrando una captación de apenas 24 billones de dólares.

- Los países en desarrollo pasaron a computar nuevamente más de la mitad del registro de captación de flujos globales de IED (66%), resaltando de este resultado China, país que registró 149 billones de dólares en captación de IED (un 6% más que en el 2019), debido a una recuperación económica más resiliente y la implementación de medidas para facilitar la entrada de inversiones (no perdamos de vista que el país comenzó a levantar las medidas restrictivas a las actividades económicas y para la movilidad de la población durante el 2020, antes que el resto del mundo).

¿Cómo fue la tendencia en los anuncios de nuevos proyectos o greenfield project, anuncios de proyectos de financiación internacional, anuncios de fusiones y adquisiciones (F&A)?

- Con respecto al año 2019, solamente se registró un leve incremento para anuncios de (F&A) en las economías en desarrollo (2%) en términos de volumen expresados en billones de dólares, y un leve incremento (8%) para el número de anuncios de acuerdos para financiación de proyectos internacionales en economías desarrolladas.

¿Cómo fue el comportamiento desde el punto de vista sectorial?

- Cambiaron los patrones de la IED hacia las industrias, se redujeron los flujos hacia sectores como manufactura, petróleo y gas, infraestructura, pero debido a la emergencia y la mayor demanda de manufacturas de insumos y equipos médicos por ejemplo, hubo mayores esfuerzos dirigidos a este subsegmento. El único sector que registró globalmente mayores inversiones en el 2020 fue el de Tecnologías de Información y Comunicación (TIC), debido a la mayor demanda de digitalización por parte de las empresas, los gobiernos, una mayor demanda de servicios digitales por parte de los consumidores finales debido a los confinamientos.

- En los sectores económicos vinculados con los Objetivos de Desarrollo Sostenible (ODS), se registraron menores inversiones, por ejemplo, menos inversiones en la infraestructura hospitalaria, educación, para agua y saneamiento; lo cual genera una mayor preocupación debido a que ya existía en el período prepandemia un gap entre la inversión realizada en estos sectores versus la requerida de cara a los compromisos para el 2030.

¿Cómo fue el comportamiento de los flujos de salidas de la IED?

- Las empresas trasnacionales originarias en países desarrollados y en vías de desarrollo, redujeron sus inversiones transfronterizas en 56% y en 7%, y adoptaron estrategias corporativas para mitigar el impacto en sus operaciones, que dio lugar a pausas o cancelaciones en proyectos transfronterizos así como decisiones de desinversión[1].

[1] Se destacan dos casos en el WIR21 en cuanto a estas decisiones corporativas que nos ilustran acerca de dos estrategias distintas de respuesta: 1) las empresas trasnacionales japonesas, que han sido los principales inversores transfronterizos a través de F&A redujeron sus inversiones a la mitad en el 2020 y 2) A pesar de la leve disminución de las inversiones desde China (solamente 3%), se mantuvo como el principal país de origen de las empresas trasnacionales que destinaron flujos de inversiones más allá de sus fronteras.

La IED en América Latina en el 2020

Enfocándonos en América Latina, en el WIR21 encontramos que en el año 2020 la región recibió 87,6 billones de dólares en IED, lo que representa un desplome en el orden de 45% con respecto al año 2019, teniendo en cuenta que de acuerdo con cifras de la CEPAL, en el contexto de la Pandemia la región registró una contracción en el PIB del 6,8% y una declinación de su comercio internacional del 10%, lo que en conjunto nos indica que la región también registró una mayor contracción en la captación de flujos de IED que en su producción y comercio exterior, en línea con la tendencia ya vista a nivel global.

Otros aspectos que podemos destacar de los resultados presentados en el WIR21 para la región son:

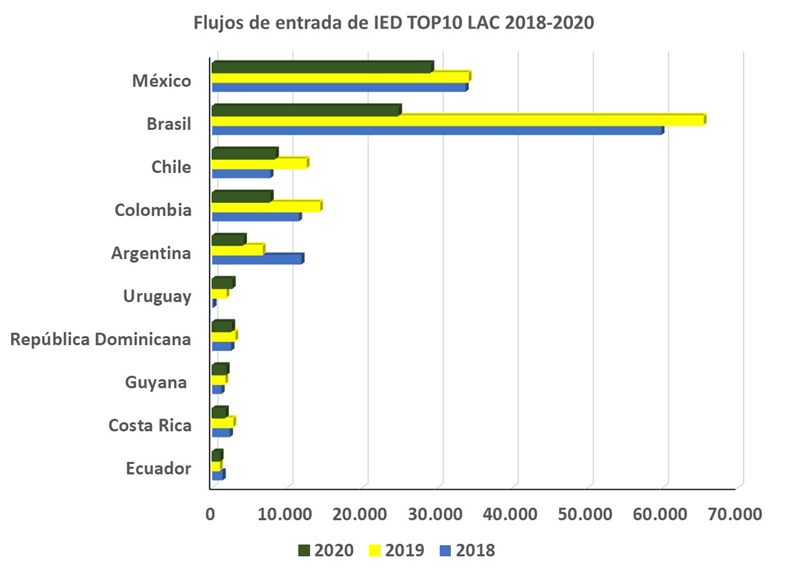

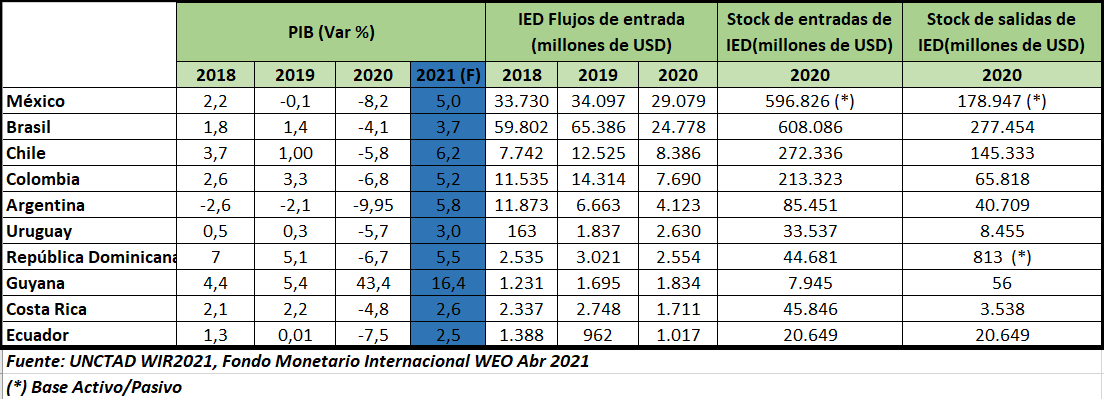

- Brasil, país que históricamente ha sido el mayor captador de inversiones en la región, el año pasado recibió 62% menos de lo registrado en el 2019, ocupó la 2da posición del TOP10 de países captadores de IED en la región, y el puesto 11 en el TOP20 de captación de IED global (en el 2019 ocupó la 6ta posición en este ranking), sin embargo, su stock de entradas y de salidas de IED siguen siendo los más alto de América Latina y el Caribe.

- Otras economías de la región que en los últimos años se han destacado por un crecimiento importante y sostenido en la captación de flujos de IED son Colombia, Chile, Perú y México, sin embargo, en el 2020 todos, exceptuando México, registraron también importantes disminuciones en la recepción de inversiones extranjeras. Es importante tomar en cuenta que estos países han registrado además buenos desempeños en sus economías en el período prepandemia, y adicionalmente, en casos como los de Colombia, Chile y Perú, se han implementado estrategias de políticas públicas para mejorar el clima de negocios.

- Otros países que se destacan del TOP10 de captación de IED para la región son Uruguay, Guyana y Ecuador, que registraron variaciones positivas en los flujos recibidos en el 2020 con respecto al 2019 (43%, 8% y 6% respectivamente). Es importante resaltar en el caso de Uruguay la implementación de estrategias para la atracción de inversiones extranjeras, enfocadas en sectores de interés como es el caso del tecnológico.

- A nivel de sectores, en la región el sector servicios fue el que registró el mayor número de fusiones y adquisiciones vinculadas a la IED en el 2020, destacando el segmento TIC, en el que además se registraron más anuncios a nivel de greenfield project. Este resultado es importante considerarlo bajo el contexto de una mayor demanda de servicios digitales por parte de las empresas, consumidores, gobiernos, pero también se debe tomar en cuenta que de acuerdo con la CEPAL en su reciente informe “La paradoja de la recuperación en América Latina y el Caribe Crecimiento con persistentes problemas estructurales: desigualdad, pobreza, poca inversión y baja productividad” (2021), la región avanzó en el uso de lo digital pero más asociado a procesos de comercialización, más no para una mayor digitalización de procesos productivos y el uso de tecnologías avanzadas como por ejemplo: inteligencia artificial, análisis de big data, internet de las cosas, etc., tomando además en cuenta la brecha digital en la población que tiene la región.

- En el caso de los flujos de salidas de IED en América Latina y el Caribe, se destaca que por primera vez en la historia se registró una desinversión para la región en el orden de 3,3 billones de dólares, como consecuencia de cambios en las decisiones corporativas de las empresas trasnacionales latinoamericanas, que en algunos casos decidieron: tomar fondos de sus filiales en el extranjero, otras redujeron los fondos a invertir en sus filiales. La excepción solamente se registró para empresas chilenas, que incrementaron un 25% sus préstamos intrafirmas para sus filiales en el exterior, y que posiciona a Chile como parte del TOP20 global de países originarios de los flujos de salida de IED (puesto 17).

¿Qué indica el WIR2021 acerca de la IED en Venezuela?

En el caso de Venezuela en los últimos años ha sido a través de las publicaciones del World Investment Report que se han podido conocer las cifras de flujos de entrada y de salida de IED, a falta de publicación por parte de la fuente oficial local, sin embargo para el WIR21 la información que aparece es estimada para el año 2020, y refiere para el país una entrada de IED de 959 millones de dólares con un stock interno 25.468 millones de dólares, y de 79 millones de dólares en flujos de salida de IED con un stock externo salida 26.782 millones de dólares (Figura N°1) (Tabla N°1).

A Pesar de no contarse con data de IED actualizada para el país, no debe perderse de vista que Venezuela no ha sido un gran captador de inversiones en la región, considerando el período 2015 – 2019 por ejemplo, en promedio solamente se captó el 0,5% de los flujos totales de la región y el 0,7% de los flujos totales recibidos en Suramérica, sin embargo, de cara al diseño de políticas públicas para atracción de inversiones, es importante la consideración de todos los elementos claves para resultados exitosos para el país, tanto para atraer capitales como para retenerlos y aprovechar los beneficios de la IED para su desarrollo.

Figura N°1. TOP10 principales economías de LAC receptoras de IED, período 2018 – 2020, en millones de dólares.

Tabla N°1. TOP10 principales economías de LAC receptoras de flujos de IED: PIB (Var %), Flujos de IED (Millones de USD), Stock de IED (Millones de USD).

Otros aspectos claves de los resultados de la IED Global

A partir de los resultados del WIR21 tenemos que en este nuevo contexto generado por la pandemia, las empresas trasnacionales que son los actores claves de la IED, cambiaron sus estrategias corporativas para mitigar el impacto de la crisis, se adaptaron en lo posible a las limitaciones de movilidad, tanto de sus clientes como de sus fuentes de suministro, en medio de la disrupción en las cadenas de valor globales, regionales y locales, y con el reto de establecer nuevas estrategias poder recuperar la dinámica de sus procesos productivos, lo que ha generado la discusión acerca de las oportunidades para la captación de IED por parte de los países, a partir de las decisiones de las firmas a nivel de relocalización, localización más cercana y diversificación.

Por otra parte, los gobiernos han tenido que responder a la crisis, enfrentado las decisiones orientadas a resguardar a la población y atender los niveles de contagio y mortalidad, y por otra parte, atender el impacto de las medidas de restricción en los sectores económicos, a través de paquetes de estímulos y de apoyo para los sectores más afectados, como es el caso de Turismo y Transporte, de acuerdo con sus capacidades fiscales y monetarias. También se implementaron cambios regulatorios, parte de ellos con incidencia directa e indirecta en la IED, de los cuales comentaremos a continuación a partir del WIR21.

¿Cuáles fueron los cambios regulatorios vinculados a la IED?

Ya hemos visto que el WIR21, señala que la IED hacia América Latina se desplomó un 45%, llegando a 88.000 millones de dólares, siendo este el descenso más pronunciado entre las regiones en desarrollo.

Esta situación hace que Venezuela, que según la UNCTAD para cuando inició la pandemia captaba poco menos del 1% de los flujos de la IED de la región, resulte aún más preocupante puesto que se tendrán que realizar mayores esfuerzos en atraer inversiones (un factor clave para la recuperación de su economía) en un entorno en el que no sólo se encuentra compitiendo con otros países de la región sino que además, durante la pandemia de COVID-19 implementaron medidas de promoción y facilitación para la atracción e instalación de IED y entre las cuales, de acuerdo al informe, podemos destacar las que a continuación se señalan y de las cuales podrían tomarse algunos lineamientos para aplicar en el país:

- China adoptó regulaciones detalladas de implementación para la Ley de Inversión Extranjera promulgada en 2019. Entre otras cosas, las regulaciones enfatizan la intención de brindar un trato igual a las empresas nacionales y extranjeras. China también publicó un conjunto de medidas de prueba para promover la inversión extranjera en el área del delta del río Yangtzé. Además, China amplió en un 10 por ciento la lista de industrias en las que se fomenta la inversión extranjera.

- Pakistán ahora permite que las empresas remitan las ganancias de la desinversión a sus accionistas extranjeros sin la aprobación previa del Banco del Estado.

- La Federación de Rusa introdujo acuerdos sobre la protección y promoción de la inversión como un nuevo instrumento de política de inversión. Estos acuerdos, que se celebrarán entre entidades públicas e inversionistas privados, deben proporcionar cláusulas de estabilización relativas a derechos de aduana de importación, medidas de apoyo estatal y normas que regulen el uso de la tierra, así como derechos e impuestos ecológicos y de utilización.

- Vietnam ahora permite que ciertas disputas entre inversionistas extranjeros y el Estado sean llevadas a arbitraje internacional.

- En abril de 2021, Panamá estableció la base legal para la creación de una nueva Agencia de Promoción de Exportaciones e Inversiones, que tendrá personalidad jurídica autónoma de derecho público, con patrimonio propio e independencia en el ejercicio de sus funciones.

En este orden, debemos recordar que en la actualidad en Venezuela se aplica un texto de contenido normativo dictado por la Asamblea Nacional Constituyente (ANC) con el nombre de Ley Constitucional de Inversión Extranjera Productiva[2] en el que: i) todas las inversiones extranjeras son sometidas a la jurisdicción venezolana (art. 6), ii) se dice que se tratará a la inversión extranjera de igual forma como se trata a los inversionistas extranjeros (art. 33) cuando lo cierto es que basta estudiar el texto para concluir que las exigencias que se le establecen a la inversión extranjera va mucho más allá de la que se le establece a la nacional, contrariando incluso lo establecido en la Constitución iii) se establecen barreras a la remisión de utilidades, dividendos (art. 28) y remisión de utilidades (art. 30), iv) se menciona la seguridad jurídica diciendo que las inversiones estarán sujetas a reglas claras, precisas y determinadas (art. 27) cuando a la fecha el reglamento del texto en comentarios no ha sido promulgado aun cuando al menos seis disposiciones distintas de la ley remiten al mismo y, v) la agencia de promoción de la inversión extranjera no ha realizado la labor que se le encomendó y actualmente encuentra parte de sus competencias, en franca colusión con dos otros textos de contenido normativo dictados también por la ANC en 2020, la Ley Antibloqueo para el Desarrollo Nacional y la Garantía de los Derechos Humanos[3] y el Decreto Constituyente que crea el Centro Internacional de Inversión Productiva[3].

[2] Gaceta Oficial de la República Bolivariana de Venezuela Nº 41.310 del 29 de diciembre de 2017.

[3] Gaceta Oficial de la República Bolivariana de Venezuela Nº 6.583 Extraordinario del 12 de octubre de 2020.

Ahora bien, tomando en consideración el hecho de que algunos llaman a la Ley Antibloqueo, la “nueva ley de promoción de inversiones” vale la pena realizar algunas consideraciones sobre la misma, a los fines de comprender que en la presente situación, tal texto normativo, resulta alejado de ser al menos uno de los elementos que necesita Venezuela para atraer inversiones extranjeras.

En primer lugar, tenemos un texto de contenido normativo emanado de un órgano cuyo proceso de formación e instalación estuvo viciado de nulidad y que por tanto, sus actos también se encuentran viciados de nulidad e incapaces de otorgar seguridad jurídica, uno de los costos considerados como importantes por los inversionistas extranjeros al evaluar países donde realizar sus inversiones.

En segundo lugar, se debe considerar que este texto de contenido normativo establece un régimen de ausencia total de transparencia, al preverse no solo inaplicar leyes sobre licitación y contratación pública (arts. 21 y 28), sino que todos los “procedimientos, actos y registros efectuados con ocasión de la implementación de alguna de las medidas” establecidas en la ley que “suponga la inaplicación de normas de rango legal o sublegal,” son declarados “secretos y reservados” (art. 42) lo cual añade un elemento más a la suma de elementos que colocan a Venezuela en el puesto 176 de 179 países evaluados en el índice Mundial de Percepción de la Corrupción de Transparencia Internacional.

En tercer lugar, y como se comentó anteriormente, está el evidente choque de potestades entre la agencia de promoción de la inversión extranjera y el Centro Internacional de Inversión Productiva, lo cual no sólo no brinda transparencia sino que además crea más burocracia en un país que se encuentra en la posición 188 de 190 países en la edición 2020 del estudio del Banco Mundial, Haciendo Negocios que mide las facilidades o dificultades para hacer negocios en los países.

En último lugar, vale la pena comentar sobre un hecho que algunos han considerado positivo, esto es, lo señalado en el art. 30 el cual expresa que el Ejecutivo puede suscribir alianzas con entidades del sector privado “a los fines de maximizar” el aprovechamiento de activos que básicamente fueron objeto de expropiaciones directas e indirectas durante los gobiernos de Chávez y Maduro. En este orden, también debe recordarse que varias de esas expropiaciones fueron objeto de juicios ante el CIADI y al ser consideradas violatorias de convenios con el Estado, han producido que Venezuela adeude en la actualidad cerca de 10.000 millones de dólares como consecuencia de haber resultado perdedora en más de 15 casos.

Mientras en el país se han creados textos de contenido normativo que son incapaces de atraer verdaderas inversiones privadas, salvo de parte de aquellos inversores que trabajan en las sombras, en al menos 18 países se han creado verdaderos incentivos y se han racionalizado o simplificado los procedimientos administrativos para la inversión extranjera en 2020. Por ejemplo:

- Colombia introdujo un régimen fiscal especial para las inversiones que superen un determinado valor fiscal.

- Panamá modificó su régimen de incentivos fiscales para promover la inversión en la industria turística. También introdujo nuevos incentivos fiscales para las empresas multinacionales que prestan servicios de fabricación y estableció, al igual que Bolivia, una nueva agencia gubernamental para atraer más inversión.

- Uruguay incrementó los beneficios fiscales otorgados a proyectos de inversión elegibles.

- Bolivia estableció nuevas agencias gubernamentales para atraer más inversiones.

Ahora bien, como puede observarse, la mayoría de las medidas que se han implementado son de carácter fiscal, lo cual resulta una práctica bastante común a la hora de atraer inversiones y que tanto en el pasado como en el presente Venezuela ha buscado implementar, algunas veces, ignorando que a la hora de crear incentivos, la creatividad legislativa y el estudio de los países que le son aledaños, podría rendir mayores frutos, más ahora cuando en el mundo se habla del impuesto corporativo mínimo global, esto es, la creación de una tasa corporativa mínima global de no menos del 15% en los países desarrollados y que pretende dar por terminada una “carrera de 30 años a la baja en las tasas de impuestos corporativos.”

A mayor profundidad, el impuesto corporativo mínimo global, discutido en principio por los ministros de finanzas de los países que integran el G7, y ya aprobada su implementación por 130 países que representan más del 90% del PIB mundial, lo que persigue es impedir que las compañías multinacionales se sientan atraídas a trasladar sus ganancias y los ingresos fiscales a países que cobran menos impuestos, sin importar donde vendan sus productos o servicios y que se les aplicaría a las multinacionales independientemente de la tasa impositiva local que impongan los gobiernos de otros países.

En el caso de Latino América, el impuesto corporativo mínimo global, representa una oportunidad para firmar acuerdos como bloque e instituir un impuesto mínimo interno para igualar la tasa global, ayudando a evitar la situación en la que los ingresos fiscales se completan en países donde las empresas multinacionales tienen su sede. Para el caso de Venezuela, la aplicación del impuesto puede considerarse como una oportunidad (o más bien una necesidad) para evaluar sus políticas fiscales a todo nivel puesto que es un hecho que en la actualidad no sólo existe una discordancia entre la política tributaria a nivel central, estadal y municipal, sino que además la tasa impositiva total es del 73,3% y toma más de 920 horas por año el cumplir con la carga tributaria[4]. Todo esto, a final de cuentas, es sólo un elemento más que revisar en cuanto a las políticas de atracción de inversiones del país que tradicionalmente ha acudido a rebajas y exenciones fiscales con la idea de atraer a la IED.

Ahora bien, más allá de lo que pueda implementarse a nivel regional, el informe de la UNCTAD concluye que se espera que la IED permanezca estancada, desafiada por muchos riesgos a la baja, incluidas las incertidumbres económicas y políticas. Igualmente, señala que la recuperación de las entradas variará según los países y las industrias, y los inversores extranjeros se fijarán como objetivo la energía limpia, impulsados por un impulso mundial hacia una recuperación sostenible. Igualmente señala que las medidas de estímulo fiscal en los Estados Unidos deberían proporcionar cierto impulso a la región en general a través del comercio y las remesas, pero la incertidumbre política es alta, con elecciones generales programadas para 2021 y 2022 en varias de las principales economías receptoras de IED (incluidos Chile, Colombia y Brasil).

Por último, incluso suponiendo que las condiciones fiscales y monetarias sigan acomodando la recuperación económica y que las campañas de vacunación progresen rápidamente, no se espera que la IED se recupere a su nivel anterior a la crisis antes de 2023. En 2021, se espera que el PIB real crezca a un ritmo similar en todo el país. subregiones: 4,4% en América del Sur, 5,6% en América Central y 3,7 por ciento en el Caribe. Sin embargo, esta recuperación económica es mucho más lenta que el repunte del 6,7% esperado en los países de mercados emergentes y en desarrollo. La recuperación de las entradas de IED seguirá de cerca la recuperación de la formación de capital fijo, tanto privada como pública, pero también dependerá de factores políticos como las elecciones generales en Perú, Chile, Honduras y Nicaragua, y las elecciones de mitad de período previstas en México y Argentina. Los factores exógenos particularmente críticos incluyen la fortaleza de la recuperación económica en China y sus vecinos, el impacto del importante impulso fiscal en los Estados Unidos para modernizar la infraestructura y apoyar las industrias verdes, ya que puede impulsar la demanda de exportaciones de minerales, impulsando así las entradas de IED. y cambios en las condiciones monetarias y financieras mundiales.

Adicionalmente a las consideraciones legales, hay aspectos geopolíticos que también impactan a la IED, y que a partir del WIR21 se pueden destacar, partiendo de los resultados de los flujos globales y regionales en el 2020, las perspectivas en el corto y mediano plazo.

[4] https://espanol.doingbusiness.org/es/data/exploretopics/paying-taxes.

Elementos Geopolíticos relevantes para las tendencias de la IED

El Informe Mundial de Inversiones de la UNCTAD 2021, reporta una significativa reducción de flujos de capitales a nivel mundial, de más de un 35%, al pasar de $ 1.530.228 (millones) (2019) a $ 998.891 (millones) (2020), principalmente como consecuencia de los efectos de las medidas restrictivas tomadas en muchas naciones para evitar la propagación del COVID-19. Esta reducción en los flujos de capitales mundiales fue de un 20% mayor a la que tuvo lugar en 2009 como consecuencia de la crisis financiera mundial.

El declive tuvo un impacto mayor en las Economías Desarrolladas (ED) (58%), que aglutinan dos tercios de los flujos de capitales, que en las Economías en Desarrollo (EED) que apenas fue de (8%). Todos los componentes de la Inversión Extranjera Directa (IED) decrecieron.

Una de las regiones de las ED que agrupan muchas economías que experimentaron un declive, fue Europa, específicamente la Unión Europea (UE). Los flujos de capitales disminuyeron en un 80%. En el año 2019, se registró en la Unión Europea un total de $ 380.281 (millones) de IED, y en 2020 $ 103.190 (millones). EE. UU. también registró una reducción de flujos de capitales de 42% al pasar de $309.249 (millones) en 2019 a $ 180.144 (millones) en 2020, debido a la reducción de las ganancias reinvertidas. Sin embargo, este no fue el caso para China, país en el cual los flujos de capitales se incrementaron en 6%, al pasar de $ 141.225 (millones) en 2109 a $149.242 (millones) (2020). El resto del sudeste asiático tuvo un 25% de declive. En India hubo un incremento en la recepción de capitales.

EE.UU y China continuaron siendo en 2020 los dos principales receptores de capitales del mundo y Luxemburgo y Alemania, miembros de la Unión Europea, ocuparon la quinta y séptima posición, respectivamente. Esta situación coloca a EE. UU., China y la Unión Europea en los más importantes polos de atracción y exportación de capitales.

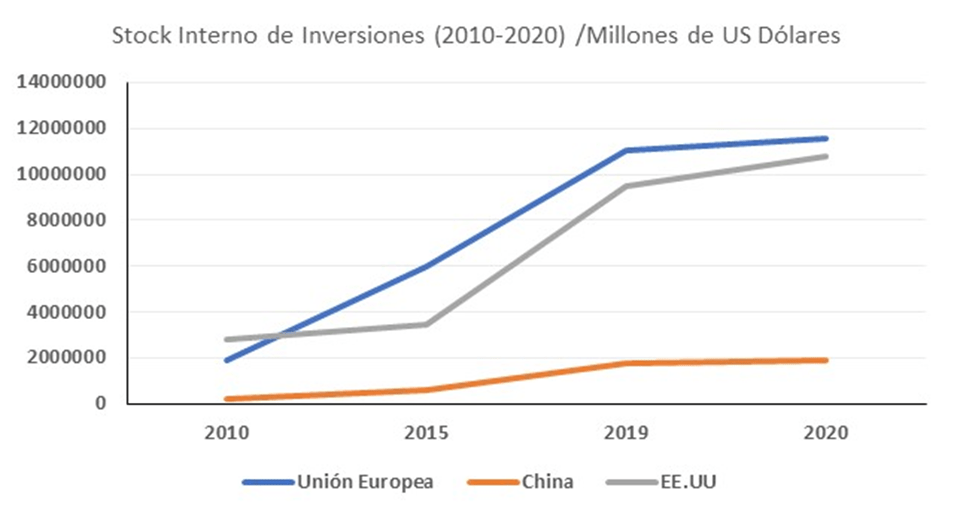

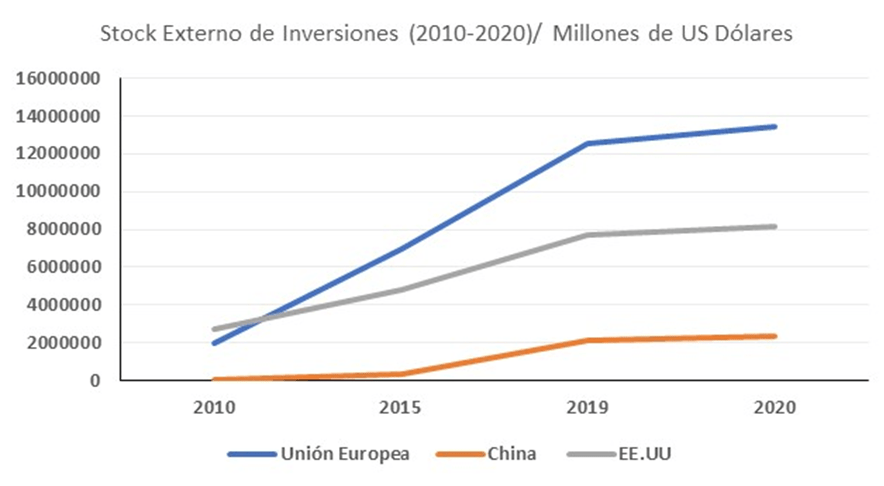

En razón que la pandemia se originó en China, y con el antecedente de una guerra comercial entre China y EE. UU., que aún no concluye, se produjeron muchos análisis y comentarios sobre las oportunidades que pudieron aprovechar los inversionistas chinos en los EE. UU en el medio de la pandemia. Hasta la fecha no se disponen de estadísticas que permitan evaluar el comportamiento de los flujos de capitales entre ambas naciones al cierre del 2020, sin embargo, las cifras de la UNCTAD sobre el stock de inversiones dentro y fuera de los EE. UU, China, y la Unión Europea se indican en las Figuras N°2 y N°3.

Figura N°2. Stock de entradas de IED, 2010 – 2020, en millones de dólares.

Figura N°3. Stock de salidas de IED, 2010 – 2020, en millones de dólares.

Comparando el año 2019 con el 2020, tanto EE. UU como China y la UE incrementaron tanto su stock interno como externo de inversiones, lo cual indica que a pesar de la caída en los flujos de capitales para los EE. UU. y la Unión Europea, el valor de sus stocks internos y externos no se vieron afectados por la pandemia del Covid-19.

Los próximos años son proyectados por la UNCTAD, como de una incipiente recuperación sostenible, en la que muchos países van a orientar sus esfuerzos de captación de recursos en varios sectores, pero especialmente hacia el fortalecimiento del sector salud y el financiamiento de proyectos internacionales sostenibles, pero con mucha cautela.

Reconfiguración y reubicación van a ser dos premisas importantes en los flujos

De acuerdo con la UNCTAD, EE. UU. y Norte América son los principales destinos de las inversiones chinas. Entre 2005 y 2019, las compañías chinas invirtieron $624.4 billones en Norte América y Europa, lo que equivale a más del 50% de los flujos externos de capitales chinos.

Por otro lado, de acuerdo con la data del Bureau de Análisis Económico del Departamento de Comercio de los EE. UU, el principal origen de la IED en EE. UU. es Europa ($2,871.4 Billones en 2019), y el principal destino de la IED estadounidense, es también Europa ($3,571.7 Billones en 2019).

¿Y Dónde está Latinoamérica en la ecuación?

China, la Unión Europea, los Estados Unidos y los países latinoamericanos tienen una vinculación importante cuando se trata de flujos de capitales.

Como producto de la pandemia las inversiones en la región de LATAM tuvieron una reducción de 45%, $88 billones. La mayoría de las economías de la región son dependientes en un porcentaje importante de inversiones en los recursos naturales y del turismo, que experimentaron un colapso, al igual que las inversiones en otros sectores como el transporte y las telecomunicaciones. Los principales receptores de capitales de la región como Brasil, Chile, Colombia y Perú percibieron un declive importante en la recepción de capitales.

Después de Europa, los capitales estadounidenses se dirigen casi en igualdad proporción hacía la región de LATAM y de Asia. En el caso de Europa, si bien LATAM no es su principal destino de exportaciones de capitales, para la región de LATAM., Europa es el principal inversionista de capitales en la región. De acuerdo con la CEPAL, solo en 2019 el 82% de la IED en la región provino de Europa y los Estados Unidos, sumando 55% Europa y 27% EE. UU. En el caso de China, Europa y los Estados Unidos para el 2019 fueron sus principales destinos de inversiones, sin embargo, la región latinoamericana captó aproximadamente $12,8 billones de China (UNCTAD-CEPAL 2020).

En tal sentido, aun cuando el ritmo de recuperación de IED variará según el país, las condiciones para la IED, el clima de inversiones y las oportunidades proyectadas, serán determinantes para cristalizar oportunidades de inversiones, sobre todo proveniente de los componentes de la ecuación a la que se hacía referencia. Uno de los elementos que juega en contra de la región de LATAM es la inestabilidad política. Los cambios constantes de visión y de socios conforme llegan al poder gobiernos de izquierda o de derecha atentan contra los proyectos de inversión de largo plazo en la región.

También, en la medida en que EEUU y Europa avancen en las negociaciones del Acuerdo Trasatlántico para el comercio y las inversiones, y que puedan mejorar la relaciones entre China y los EEUU, las oportunidades de captar recursos desde estos orígenes podrían verse disminuidas.

Nuevos retos para los Flujos Globales de Inversiones Extranjeras

Las estimaciones de la UNCTAD acerca de los flujos globales de IED plasmadas en el WIR21 indican que la recuperación de estos será modesta, y aunque se espera un incremento en el 2021 con respecto al 2020 del 15%, los valores seguirán estando por debajo de los niveles del año 2019 y del período previo a la crisis generada por el COVID19, tendiendo en cuenta que siguen presentes elementos de incertidumbre en cuanto al avance del Pandemia, el acceso de los países a las vacunas y de cómo se implementan los planes de vacunación.

También el WIR21 hace referencia a otros aspectos importantes: reinicio de las actividades económicas, evolución de los paquetes de estímulo y ayuda, la capacidad fiscal de los países, los dos últimos puntos de mayor interés considerando la diferencia no solamente entre países desarrollados, vías en desarrollo y economías en transición, también se debe considerar la heterogeneidad que tienen los países dentro de cada categoría. Por ejemplo, en América Latina se espera una estabilidad en los flujos, sin embargo, se deben considerar las debilidades estructurales en cuanto a: pobreza, desigualdad, poca inversión y baja productividad, así como el espacio fiscal de los países de la región[5] y podemos agregar, la dependencia a las materias primas.

Con miras a una recuperación sostenible, un aspecto relevante que se desprende del WIR21 es que en el caso de la IED, es clave para el diseño de las estrategias que se implementen para la recuperación y crecimiento de las inversiones, el entendimiento acerca de las motivaciones para invertir de las empresas trasnacionales: búsqueda de recursos naturales, búsqueda de mercados y búsquedas de eficiencia, que en concreto determinarán las probabilidades para que las firmas, dependiendo de los sectores en los que operen[6], decidan dadas las condiciones del contexto actual, adoptar un enfoque de re localización, acercamiento de la producción o de diversificar con miras a una mayor resiliencia de sus cadenas productivas.

[5] Véase el informe “La paradoja de la recuperación en América Latina y el Caribe Crecimiento con persistentes problemas estructurales: desigualdad, pobreza, poca inversión y baja productividad” (CEPAL 2021).

[6] Se debe tomar en cuenta que la característica de las distintas actividades productivas, marcan la diferencia para que puedan llevarse a cabo cambios en sus procesos, por ejemplo, no es lo mismo trasladar las operaciones el ensamblaje de vehículos de un país a otro, por cuanto se requiere de una infraestructura importante, caso contrario a una empresa prestadora de servicios de software, que no requiere equipos y maquinarias de grandes magnitudes, sin dejar a un lado la capacidad del recurso humano requerido para los procesos, conectividad física, etc., todos ellos, elementos claves para el establecimiento de empresas en lugares específicos.

Adicionalmente, son importantes los mecanismos a través de los cuales se concretarán estrategias corporativas en el corto, mediano y largo plazo, y el tipo de instrumentos financieros disponibles y a bajo costo, con posibilidades de participación a través de Alianzas Público-Privadas, y que incidirán en los eventuales procesos de fusiones y adquisiciones, anuncios de greenfield y financiación de proyectos internacionales.

El kit de herramientas o estrategias disponibles por parte de los países variará en función de la capacidad que tienen los gobiernos para implementar incentivos, impulsar opciones de financiamiento, mejorar de ser necesario los elementos de su clima de negocios e impulsar la competitividad en sus sectores productivos locales, además del impulso para la inversión en sectores vinculados con los ODS, tomando en cuenta los elementos que inciden en los dos principales tipos de inversión para el desarrollo[7]: la inversión en producción y la inversión en infraestructura.

Como también señala el WIR21, será importante considerar las lecciones aprendidas de las crisis anteriores, de las diferencias en cuanto a los instrumentos de políticas para la implementación de estrategias de cara a la atracción de inversiones. Como referencia, de acuerdo con el reciente reporte de la UNCTAD “The IPA Observer, Investment Promotion and Facilitation Monitor” de Julio 2021, de la revisión on line de actividades de 188 Agencias de Promoción de inversiones, monitoreadas entre febrero y mayo 2021, considerando los tipos de incentivos, las estrategias se han orientado a: (i) incentivos fiscales, implementados mayoritariamente con enfoque a sectores estratégicos o de interés por seguridad nacional (como es el caso del sector salud), incluido para el desarrollo de zonas económicas especiales en estos, (ii) incentivos financieros, cuyas estrategias se han enfocado a garantías, préstamos gubernamentales, alianzas público- privadas, investigación y desarrollo, capacitación, adopción de tecnología, alianzas estratégicas en el sector salud. (iii) otros tipos de incentivos orientados a la infraestructura para hospitales, flexibilización de aspectos laborales, enfoque a los brownfield projects.

Para Venezuela siguen presentes muchos retos, que parten del diseño de una adecuada política de atracción de inversiones, con visión integral que incluya la perspectiva desde otras políticas públicas como es el caso de la industrial, de competencia, fiscal, monetaria, de privatizaciones[8]. Adicionalmente, el reto de mejorar el clima de negocios y el marco regulatorio para las inversiones[9], para lo que existe la oportunidad de discutir y reflexionar sobre la base de las tendencias más modernas, las lecciones aprendidas de países exitosos en atracción de inversiones, y no menos importante, el entendimiento del contexto global, del estado del arte del sector productivo venezolano y la imperante necesidad no solamente de la llegada y retención de flujos de capitales extranjeros, sino del aprovechamiento de los beneficios de la IED en el marco del desarrollo sostenible.

[7] Por ejemplo, los elementos que se destacan son: cuál actor es el clave para la materialización de cada tipo de Inversión, los actores que las lideran, ventajas de la propiedad, entre otros.

[8] Con respecto a este tema, será importante tomar en cuenta lo que de acuerdo con el WIR21 ha ocurrido con los procesos de privatizaciones en Brasil y Vietnam en el 2020, de cómo se vieron afectados por la Pandemia, así como también lo que ha ocurrido en el 2020 con respecto a la tendencia en el número de empresas propiedad del Estado.

[9] Que además de la normativa específica para las inversiones, otras leyes y reglamentos que las afecten, también incluya la necesaria reflexión acerca del estado del arte con respecto a los Acuerdos Internacionales de Inversiones vigentes para el país y los mecanismos de arbitraje internacional.

Este artículo ha sido elaborado por:

- Eduardo Porcarelli. Abogado, Doctor en Ciencias Políticas (UCV). Doctor en Ciencias: mención Derecho (UCV). Especialista en Política y Derecho Internacional (UCV). Profesor de Postgrado UCV e invitado en el IESA y UCAB. Experto en Comercio, Integración, Inversiones y Entorno nacional e internacional.

- Litsay Guerrero. Economista (UC). Especialista en Derecho Internacional Económico y de la Integración (UCV). Experta en Inversiones Extranjeras Directas, análisis de entorno regulatorio (Law & Economy) e impacto de políticas públicas, integración económica, regulación de competencia.

- Luis Mariano Rodríguez. Abogado (UCAB). Especialista en Derecho Procesal (UCV). Experto en Derecho Constitucional, Administrativo y Económico, Inversiones, análisis del entorno regulatorio y evaluación de impacto de políticas públicas.

Referencias bibliográficas

- Doing Business 2020 del Banco Mundial, octubre 2019.

- Informe Especial COVID19 N° 11 “La paradoja de la recuperación en América Latina y el Caribe Crecimiento con persistentes problemas estructurales: desigualdad, pobreza, poca inversión y baja productividad”, CEPAL Julio 2021.

- The IPA Observer, Investment Promotion and Facilitation Monitor N° 11, UNCTAD Julio 2021.

- World Investment Report de la UNCTAD, ediciones 2012, 2020, 2021.

- World Economic Oultlook del Fondo Monetario Internacional, Abril 2021.

- World Economic Prospect del Banco Mundial, Junio 2021.

- Gaceta Oficial de la República Bolivariana de Venezuela Nº 6.583 Extraordinario del 12 de octubre de 2020.

- Gaceta Oficial de la República Bolivariana de Venezuela Nº 41.310 del 29 de diciembre de 2017.