I

La reciente medida de descuento del encaje requerido despertó algunas inquietudes sobre la posibilidad de la reactivación del crédito bancario y del alivio que la misma podría significar para una banca extraordinariamente restringida para operar en el espacio de transacciones en bolívares.

Estas especulaciones brindan la oportunidad para hacer algunos comentarios de rigor sobre la política de encaje en el país, que obligan a considerar no solo el impacto coyuntural de sus reformas más recientes, sino también de sus repercusiones de mediano y largo plazo:

- Por un lado, del movimiento en el ámbito del sector privado hacia esquemas de negocios – ¿dolarización de facto? – buscando evadir los efectos restrictivos que la política de encaje impone sobre sus actividades económicas.

- Por el otro, los retos del dilema que enfrentan las autoridades económicas para encontrar mecanismos que le permitan contrarrestar los efectos de su política de dominancia fiscal sobre los precios, la actividad económica real, las finanzas públicas y su propia estrategia económica.

La revisión de la política de encaje en Venezuela que se presenta en estas notas permite conjeturar que, con su inevitable y terca pérdida de eficacia, se revela un espacio cada vez más pequeño para el ejercicio de la actual política monetaria. Este resultado constituye, obviamente, una paradoja con la del empeño de las autoridades en mantener la dominancia fiscal; pero perfila, al mismo tiempo, una profundización de la dolarización que, de facto, ya ha ocupado un espacio importante en los métodos de pago en el país.

II

El encaje legal es una medida, mediante la cual el banco central sustrae una parte de los recursos depositados por las personas y empresas en los bancos particulares, en una cuantía determinada por el coeficiente de encaje. Desde el punto de vista contable, estos recursos, usualmente, aparecen bajo las denominaciones de reservas bancarias legales, reservas bancarias requeridas o reservas bancarias obligatorias. Se registran del lado del activo en la cuenta de disponibilidades del balance general de los bancos. Para el banco central, las reservas bancarias obligatorias constituyen un pasivo frente a otras sociedades de depósitos; su registro se encuentra en el lado de los usos de la base monetaria en la partida de “depósitos de las sociedades monetarias de depósito” [1].

Los actores involucrados de manera directa en las políticas de encaje legal – sin que ello signifique que otros agentes económicos no resulten afectados por ellas – son los bancos centrales y los bancos privados y públicos. Para estos últimos, la constitución de reservas bancarias obligatorias supone no solo una reducción del espacio de su actividad de intermediación financiera o crediticia y el reacomodo de sus inversiones y actividades en el espacio que les quede disponible; también supone pérdidas equivalentes de beneficios que los bancos dejan de percibir, porque los recursos dirigidos al encaje no son remunerados en la generalidad de los casos.

Para el banco central, las motivaciones pueden ser de diversa índole. Inicialmente, la constitución de reservas bancarias obligatorias se fundamentó más en la necesidad de respaldar los depósitos con el fin de cubrir retiros del público y, por tanto, atender problemas de liquidez de corto plazo. Un segundo fundamento del encaje legal refiere a su uso como estabilizador de los agregados monetarios durante el ciclo económico, lo que se traduce en un control indirecto de las tasas de interés, así como de la oferta de crédito. Finalmente, la medida de encaje también ha sido usada como mecanismo de control de los excesos de liquidez monetaria para contrarrestar sus efectos sobre la inflación, los tipos de cambio y las tasas de interés (OECD, 2018; Gray, 2020).

El encaje legal ha tendido a perder relevancia en muchos países, debido a los cambios fundamentales en el ejercicio de la política monetaria. Del objetivo de ajustar el nivel (cantidad) de los agregados monetarios, se ha generalizado el uso de Operaciones de Mercado Abierto (OMA) y, con ello, el de las tasas de interés referenciales como el instrumento fundamental de la política monetaria (ejemplo, la tasa de fondos federales o fed fund rate de EEUU)[2].

Al tiempo que el encaje ha perdido espacio como instrumento fundamental de la política monetaria, todavía mantiene un rol en la promoción del manejo adecuado de los riesgos de crédito y operacional en las normas del Comité de Basilea. En Basilea III[3], las reservas mantenidas en el banco central, forman parte de los activos de alta calidad para calcular el coeficiente de cobertura de liquidez (o colchón contra-cíclico)[4].

En algunos países el coeficiente de encaje legal es cero o muy bajo, mientras que en otros el porcentaje puede llegar a alcanzar niveles significativos. Igualmente, puede encontrarse el funcionamiento de coeficientes diferenciados por instrumentos o por tipo de moneda en algunos de ellos. Para 2010, el valor del coeficiente entre 0% y 5% tendía a ser mayoritario en países de altos ingresos (en más del 50% de los países); y solo poco menos del 50% en países de medianos y bajos ingresos, con coeficientes de encaje entre 6% y 15% (Gray, 2011). Esto quiere decir que la proporción de países con coeficientes que alcanzan cifras superiores a 16% es baja; en una muestra más actualizada de 90 países esta proporción es de apenas 15% (Central Bank News).

III

Hasta mediados de 2018, los niveles de coeficiente de encaje ordinario[5] en Venezuela no eran los más altos en el mundo; pero sí colocaban al país en el grupo de los de mayor proporción en la comparación internacional, con coeficientes de encaje superiores al 15%.

Inicialmente, el encaje legal ordinario se estableció por tipos de instrumentos (cuenta corriente, ahorro y a plazo) y con diferentes tasas de encaje, esquema que duró hasta fines de los años 1980s. A partir de la década de los 1990s, época de grandes desequilibrios macroeconómicos en el país, se producen varios cambios en su instrumentación, en un intento por simplificar su diseño institucional y lograr control más efectivo de los excesos de liquidez. Se elimina el encaje por instrumentos, mediante la unificación de su tasa[6]; y se crea la Cuenta Única de Depósito[7] de las instituciones financieras en el BCV, mediante la cual se centralizan los fondos de encaje de los bancos en la institución monetaria[8]. Como en períodos anteriores, también se usan otras figuras de encaje que matizarán de allí en adelante el ejercicio de la política monetaria en el país, especialmente, desde mediados de los años 2000. Desde entonces, pasaron a ser utilizados de manera sistemática tanto el encaje marginal[9], como el especial[10].

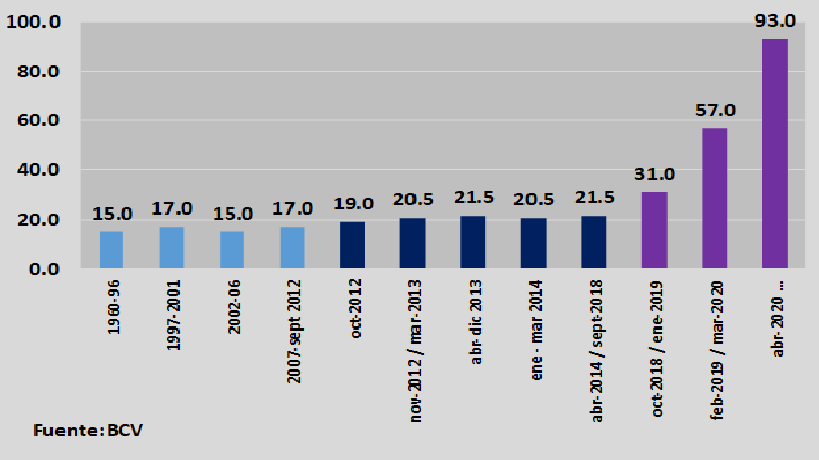

En general, después de mantenerse en unos niveles relativamente estables hasta fines de 2012, el promedio del coeficiente del encaje ordinario – que aplica a obligaciones netas e inversiones cedidas – ha tendido a aumentar desde entonces, y de manera mucho más acentuada desde fines de 2018. Su valor, que se mantuvo oscilando entre 15% y 17% en un período de más de 50 años (1960-2012), aumentó en aproximadamente 2 puntos porcentuales entre fines de 2012 y fines de 2018; para ubicarse en la actualidad en 93%[11], casi cinco (5) veces más en apenas ocho (8) años (Gráfico 1).

Gráfico 1. Coeficiente de Encaje Legal Ordinario – Moneda Nacional (%)

En el ámbito de las operaciones en moneda extranjera, la tasa de encaje es de 31%; mientras que en el de la banca microfinanciera y de desarrollo es de 20% sobre su base de reserva, siempre que su índice de intermediación crediticia sea de un mínimo de 70%[12].

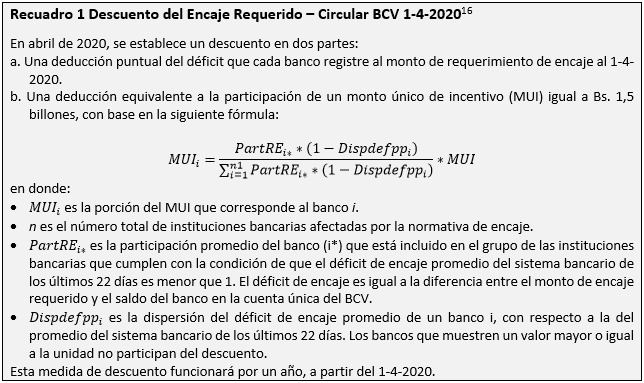

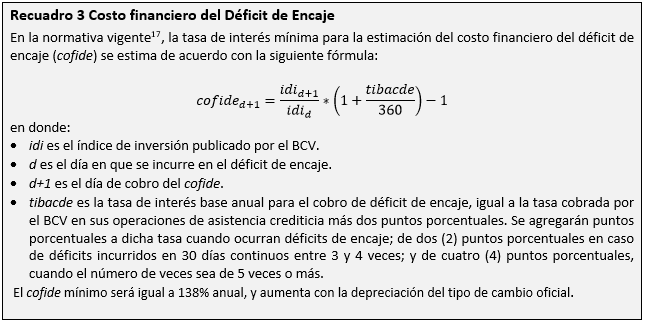

En la normativa actual, también se incluye una rebaja de coeficiente para bancos que adquirieron certificados de participación BANDES Agrícola 2017 y certificados de participación desmaterializados Simón Bolívar 2015 y 2016[13]; y dos medidas de descuento aplicables a los requerimientos de encaje (Recuadros 1 y 2) y un ajuste a la penalización por déficit de encaje[14] (Recuadro 3).

IV

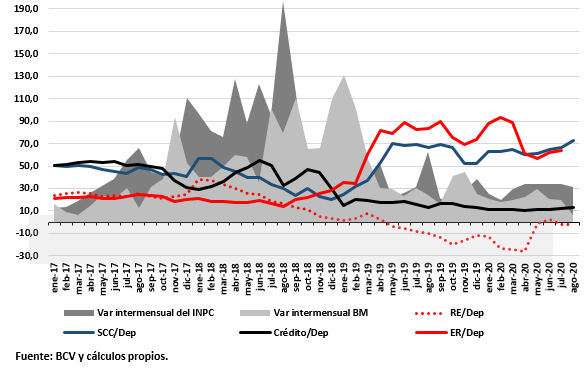

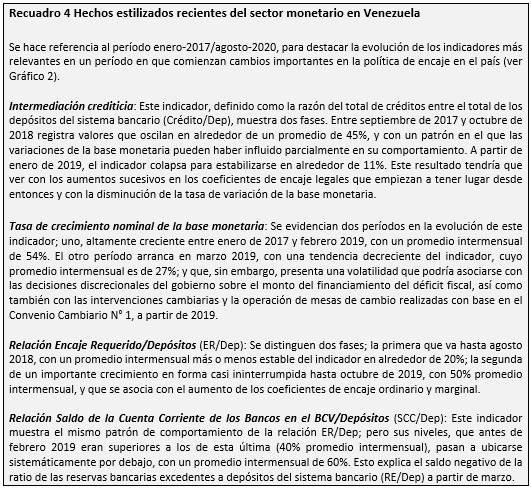

La narrativa sobre el funcionamiento de la política de encaje en Venezuela es bastante conocida. Las variaciones en los coeficientes legales de encaje se han asociado con los intentos de control de los excesos de liquidez, tanto en tiempos de bonanza petrolera, como en épocas de fuertes restricciones presupuestarias fiscales. Más recientemente, los cambios en el coeficiente legal se han producido en el contexto de un ciclo extraordinariamente contractivo de la renta petrolera (desde 2014) y de hiperinflación (desde fines de 2017). Establecer la contribución de esos cambios en el control de la liquidez y de la inflación exige una identificación rigurosa, que permita separar los impactos de las diferentes acciones discrecionales de la autoridad monetaria; en ausencia de dicha identificación, se pueden establecer algunas conjeturas sobre la incidencia de la política de encaje en el país, a partir de la observación de algunos indicadores relevantes (Gráfico 2, Recuadro 4).

Gráfico 2. Indicadores Monetarios en Inflación en Venezuela (%)

Los hechos estilizados del sector monetario en el país, a partir de la entronización de la hiperinflación (mediados de 2017) y a juzgar por los indicadores destacados en el Gráfico 2 y comentados en el Recuadro 4, permiten inferir dos lecciones que pasarán a caracterizar la política monetaria desde entonces.

La primera refiere al reconocimiento, por parte de las autoridades, de una estrecha correlación entre los movimientos de la base monetaria y la intermediación crediticia de los bancos que, en ausencia de crecimiento real de la economía, la hace más transparente. En efecto, el crecimiento de la intermediación crediticia – sin juzgar su calidad – se sostuvo en una expansión de la base monetaria, hasta que el BCV decidió reducir el ritmo de crecimiento de ésta última, medida que se complementó con su esterilización por la vía del manejo del encaje.

En el proceso, las restricciones se tradujeron en la acumulación sistemática y creciente de déficits de encaje, lo que conduce a la segunda lección, que refiere al dilema del BCV entre contener el impacto de su política de financiamiento del déficit fiscal y no afectar excesivamente los fondos líquidos de la banca, al punto de poner en riesgo el espacio de las transacciones monetarias en bolívares y su propia política de financiamiento monetario de buena parte del gasto fiscal.

En efecto, los intentos del BCV de reducir el impacto expansivo en la liquidez de la política de financiamiento del déficit fiscal mediante emisiones monetarias, se inician a mediados de 2018, con el establecimiento de un encaje especial sobre reservas bancarias excedentes de 100%. La justificación puntual de dicha medida por parte de las autoridades económicas, que se implementa en momentos en que ya se venía produciendo una caída sistemática de las reservas bancarias excedentes, fue la de evitar la adquisición de divisas “especulativas” por parte de la banca con las emisiones monetarias del gobierno destinadas al gasto fiscal[17].

Sin embargo, ante la continua caída de las reservas excedentes, las autoridades comienzan a introducir ajustes a la normativa del encaje, para atenuar su enorme impacto restrictivo en los fondos disponibles de los bancos. En noviembre de 2018, establecen que la base de reservas bancarias excedentes al 31-8-2018 correspondería al 80% del saldo mantenido en la cuenta única en el BCV, menos el fondo de encaje ordinario correspondiente a esa fecha[18]. Posteriormente, en enero de 2019[19], a la base anterior – base de reservas bancarias menos fondo de encaje ordinario al 31-8-2018 – se le agrega la deducción del otro encaje especial, definido como un monto fijo igual al 50% del encaje especial constituido al 28-12-2018 con arreglo al ajuste establecido en noviembre de 2018. A juzgar por la derogación de este encaje el 22 de enero de 2019, estas medidas habrían sido poco eficaces en la acumulación de déficits de encaje. El BCV la anunció mediante nota de prensa justificando su decisión con base en su evaluación del desempeño del mercado monetario.

A la ineficacia de esas acciones, respondería el establecimiento en abril de 2020 de un primer descuento del encaje requerido. Esta medida, en lo que corresponde a la deducción puntual del déficit que cada banco registraba al 1-4-2020 (ver Recuadro 1), habría efectivamente contribuido a reducir la brecha deficitaria de encaje; sin embargo, la implementación de la distribución del monto único de incentivo de Bs. 1,5 billones, no impidió la reaparición de déficits casi dos meses después. Este resultado tendría que ver con la dinámica de la aplicación de la distribución del incentivo y de la pérdida de valor que este último experimenta en el tiempo. En efecto, para que un banco reciba el descuento en el momento de causar el encaje requerido, se debe cumplir que el valor de la dispersión de su déficit de encaje promedio porcentual con respecto al del promedio para el sistema bancario en los últimos 22 días sea menor que la unidad. Esto, de partida, genera un incentivo en los bancos a mantener déficits; al tener todos déficits de encaje, cada uno tendrá una participación en el total y, con ello ganan el derecho de acceso al descuento. Por otra parte, el valor del descuento global de Bs. 1,5 billón se hace más pequeño en relación con el tamaño del déficit de encaje que se va ensanchando en el tiempo con el financiamiento monetario de buena parte del gasto fiscal.

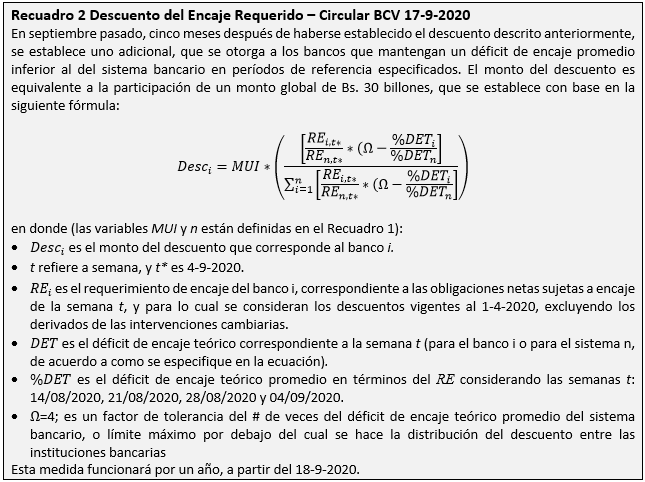

Una nueva medida de descuento – la del 17-9-2020 – se establece para impedir que aquellas instituciones que mantengan déficits relativos muy grandes en relación con los de otras se beneficien del incentivo (es decir, cuando su participación relativa con respecto a la del sistema es superior al factor de tolerancia). De hecho, el banco con menor déficit en relación con el de los otros[20] se lleva una mayor participación en el beneficio de la medida.

En la simulación de esta medida de descuento es posible evidenciar, sin embargo, que ella misma no evita la acumulación de déficits de encaje, si se produce una expansión importante en la liquidez, como la que estacionalmente, en razón de los pagos de bonos de fin de año en la Administración Pública. Obviamente, al igual que en el descuento anterior, el valor del MUI tendería a erosionarse con la expansión de la liquidez y el aumento de la inflación.

Las intenciones de las autoridades de hacer ajustes a su política de encaje constituyen evidencia del reconocimiento del impacto excesivo sobre los fondos de la banca. Sin embargo, no deja de resultar paradójico que, si bien parece que las autoridades habrían aprendido que los beneficios del señoreaje se diluyen con la inflación, se mantengan empeñadas en seguir manteniendo una política de dominancia fiscal – financiamiento monetario de una alta proporción del déficit financiero del gobierno – que, claramente, constituye la causa primaria de los excesos de liquidez y de la inflación. La recurrencia a ajustes de la política monetaria vigente para corregir sus excesos luce, en ese contexto, un ejercicio inútil.

En ese empeño, mientras tanto, los distintos sectores de la economía deben soportar costos extraordinarios que derivan de ese particular ejercicio de la política monetaria: el público que, en su mayoría, está obligado a percibir y utilizar bolívares cada vez más desvalorizados; la banca que ha quedado confinada a garantizar el uso del dinero solo como medio de pago – en bolívares y en dólares – y sobrevivir con comisiones relacionadas con dicha función; y los productores que pierden oportunidades de invertir y ampliar su capacidad productiva por falta de acceso al crédito.

—

* Agradezco a Oscar Salcedo Sáez, Leidybel Hernández Valladares y Luis Zambrano Sequín la revisión y comentarios a estas notas que contribuyeron a enriquecerlas. Los errores y omisiones son de mi total responsabilidad.

[1] Se dejan de lado las consideraciones sobre el detalle de los asientos contables, tanto en la contabilidad de la banca como en la del banco central. En este último caso, la referencia básica es el Manual de Estadísticas Monetarias y Financieras 2016 del Fondo Monetario Internacional (FMI), sección Dinero, Crédito y Deuda.

[2] Aún en ese contexto, el encaje puede usarse como medida transitoria, como ocurrió hace pocos años en Chile, Colombia y Perú para evitar los movimientos especulativos de capital, después de la crisis financiera global de 2008-9.

[3] Las normas Basilea III surgieron a raíz de los esfuerzos por corregir problemas que dieron origen a la crisis financiera global de 2008-9.

[4] Este coeficiente se mide por el cociente del monto de activos de alta calidad y libre de cargas (reservas depositadas en el banco central, pagarés o bonos garantizados) entre salidas netas de efectivo en un período de 30 días. Se exige que sea como mínimo del 100% a partir del 1-1-2019.

[5] En las respectivas resoluciones del BCV se establecen los criterios para el cálculo del monto del encaje que las instituciones bancarias deben mantener en sus cuentas en dicha institución. La base del encaje legal ordinario está constituida por el monto de las obligaciones netas más el de las inversiones cedidas (se establecen algunas excepciones: créditos obtenidos del BCV, las obligaciones derivadas de asistencia financiera y las derivadas de funcionamiento de filiales bancarias en el exterior). El cálculo se hace para el promedio de los saldos diarios de esa base de lunes a viernes.

[6] La tasa de encaje ordinario, luego de la unificación de 1990, se ubicó en 12%; nivel intermedio entre las tasas de 15%, 10% y 8% para depósitos en cuenta corriente, cuentas de ahorro y depósitos a plazo, respectivamente, que estuvieron vigentes hasta fines de los 1980s. Con el vaivén de los desequilibrios monetarios y de los intentos por corregirlos, la tasa de encaje ordinario experimenta diversos cambios. Durante la primera mitad de la década de los 1990s, presenta valores que van desde 15% hasta 25%, no necesariamente en ese orden; a partir de 1996 se estabiliza en 17% en el resto de la década y unos años más. En este último nivel se mantuvo hasta septiembre de 2012, momento a partir del cual asciende hasta alcanzar un nuevo plateau, con oscilaciones entre 20,5% y 21,5% por aproximadamente 6 años. Desde octubre 2018 retoma su ritmo ascendente, pero de manera muy pronunciada, subiendo a 31% y luego a 57%, nivel en que se mantiene por 14 meses (hasta abril de 2020).

[7] La Cuenta Única de depósito es el medio a través del cual se canalizan las operaciones de pago de alto valor (cámara de cheques, transferencias de fondos por operaciones pactadas en el mercados interbancario, de valores públicos y de divisas, transferencias de fondos ordenadas por empresas públicas, recaudación de fondos nacionales y órdenes de pago del Gobierno Nacional y las operaciones con el BCV, que incluyen operaciones de asistencia crediticia, operaciones de mercado abierto, compra y venta de divisas y depósitos y retiros de efectivo).

[8] Hasta 1993, los bancos debían mantener 2/3 del encaje requerido en el BCV.

[9] La base del encaje marginal refiere, en esencia, a un porcentaje sobre el incremento de las obligaciones sujetas a encaje y de las inversiones cedidas. En 2006, la tasa se estableció en 30% y la fecha de referencia fue el 14-7-2006. De allí en adelante, la tasa experimentó diversas modificaciones con un patrón similar al del encaje ordinario. Sus valores oscilaron entre 17% y 31% hasta noviembre de 2018; luego sube a 40% en oct-nov 2018, a 50% y 60% en dic-2018 y ene-2019, respectivamente y, finalmente, en 100% en feb-2019, para ser suspendida definitivamente en marzo de 2020.

[10] Desde los años 1970s, surgieron diferentes formatos de encajes especiales. Durante el primer boom petrolero, por ejemplo, surge el encaje adicional de 40% a los bancos comerciales en casos en que el monto de sus obligaciones exigibles a la vista o a plazo excedían en veinte veces su capital pagado y reservas. También se estableció un encaje adicional para los depósitos del sector público (1977), con una tasa inicial de 80% que luego bajó a 15% y se mantuvo allí por varios años. En los años de control cambiario (1984-1987), se aplicó una tasa de encaje sobre los depósitos en moneda extranjera y las reservas excedentes que llegó a niveles de 100%. En 1992, se aprobó un encaje especial de 15% sobre obligaciones contraídas con fondos del mercado monetario, y un encaje marginal de igual cuantía por la variación de los saldos con respecto a los reflejados al 31-8-92. Otro encaje especial, de 6%, se estableció en 2010 para los bancos comerciales y universales que no hubiesen participado en el programa Gran Misión Vivienda; así como también un descuento de 3 puntos porcentuales de los coeficientes de encaje base y marginal para los que participaron en la compra de títulos valores emitidos en el marco de dicho programa. Este encaje duró hasta mediados de 2017.

[11] Resolución 20-03-01 del BCV (Gaceta Oficial N° 41.850 del 30-3-2020).

[12] Esta tasa se mantuvo en 12% entre 2009 y 2018. Desde febrero de 2019, se ubica en 20% (Resolución del BCV Nro. 19-09-02 del 05/09/2019).

[13] Resoluciones 17-09-02, 16-09-01, 16-08-01 y 15-07-01 del BCV (ver sitio internet del BCV www.bcv.org.ve).

[14] Resolución 19-09-02 (Gaceta Oficial N° 41.742 del 21-10-2019. Este costo se había eliminado hasta nuevo aviso el 26-3-2020.

[15] Gaceta Oficial 41.850 del 30-3-2020.

[16] Ver nota de pie de página N° 13.

[17] Banca y Negocios. https://www.bancaynegocios.com/el-aissami-encaje-legal-de-100-aplicara-a-los-depositos-del-estado-en-la-banca/

[18] Resolución 18-11-03 (Gaceta Oficial 41.536 del 30-11-2018).

[19] Resolución 19-01-02 (Gaceta Oficial 41.560 del 9-1-2019).

[20] Nos referimos a la relación en la fórmula de descuento (ver Recuadro 2).

Referencias

Banca y Negocios (2018): El Aissami: Encaje legal de 100% aplicará a los depósitos del Estado en la banca, septiembre 04, 2018. https://www.bancaynegocios.com/el-aissami-encaje-legal-de-100-aplicara-a-los-depositos-del-estado-en-la-banca/.

Banco Central de Venezuela (BCV): Estadísticas monetarias.

http://www.bcv.org.ve/OECD, 2019; Gray, 2020).

———————————————, Normas que regirán la Constitución del Encaje, Gaceta Oficial 41.850 del 30-3-2020.

———————————————, Circular del 01/04/2020.

———————————————, Circular del 17/09/2020.

Central Bank News: Reserve Ratios,

http://www.centralbanknews.info/p/reserve-ratios.html.

Comité de Basilea: (2013), Basilea III: Coeficiente de cobertura de liquidez y

herramientas de seguimiento del riesgo de liquidez.

———————–: (2014), Documento de consulta. Basilea III: Coeficiente de Financiación Estable Neta.

Fondo Monetario Internacional (FMI): (2016), Manual de Estadísticas Monetarias y Financieras

Gray, Simon: (2011), Central Bank Balances and Reserve Requirements, WP/11/36.

—————-, (2020), Minimum reserve requirements: their role and changes made

to them. Central Bank memorandum on minimum reserve requirements March 11, 2020. Seðlabanki Íslands (Islandia).

Hernández, L. y Moreno, M.A., (2011), La política monetaria en los setenta años del Banco Central de Venezuela, Mimeo, BCV.

OECD: (2018), Reserve Requirements: Current Use, Motivations and Practical Considerations, Nota preparada por el Secretariado de la OECD como parte de las discusiones sobre Review of the OECD Code of Liberalisation of Capital Movements (“the Code”), a partir de consultas a países participantes del Advisory Task Force on the Codes (“ATFC”). La nota fue escrita por Etienne Lepers (DAF/INV) y publicada originalmente bajo la referencia [DAF/INV/CMF/AS/ATFC(2018)3/REV1].